نگاهی به روند تامین مالی استارتاپها در جهان

استارتاپها به منظور برطرف کردن خلأهای موجود در اقتصاد، با ارائه راهکارهای خلاقانه یا از طریق ارائه راهحلهایی بهمنظور سادهسازی فعالیتهای زمانبر و پیچیده، با استفاده از فناوری و بالابردن یا بهبود بهرهوری، به رشد اقتصاد کمک شایانی میکنند. این راهکارها در کشورهای در حال توسعهای که رهبران آنها در تلاشند تا فقر را از میان برداشته و سرمایهای پایدار ایجاد کنند تاثیر به مراتب بیشتری خواهند داشت. اگرچه در نگاه اول، این برداشت وجود دارد که استارتاپها در کشورهای پیشرفته و با اقتصادهایی که ثبات بیشتری دارند، عملکرد بهتری خواهند داشت، اما دسترسی به اینترنت یا حتی سرویسهایی که برای کاربران سراسر دنیا بهطور یکسان ارائه شده، این اختلاف را تا حد زیادی برطرف کرده است[1]. به این ترتیب، خلق ایده، کارآفرینی، کسبوکار نوپا یا استارتاپ، نقطه عطفی در دنیای اقتصاد امروزی است که پنجره جدیدی برای کشورهای توسعه یافته یا حتی در حال توسعه باز کرده تا با استفاده از آن، بتوانند درجههای بالاتریی از توسعه را در حوزه اقتصاد دانشبنیان تجربه کنند؛ بهطوریکه براساس آنچه در گزارش سالانه EY2 آمده سرمایهگذاری جهانی روی استارتاپها در دو دهه اخیر روند روبهرشد داشته تا اینکه در سال 2015 به بیشترین میزان خود یعنی 148میلیارد دلار رسیده و بیش از هشت هزار ایده استارتاپی را مورد حمایت قرار داده است. همچنین تأمین مالی کسبوکارهای نوپا نسبت به سال 2014 حدود 54 درصد رشد کرده و این در حالی است که ایدههای بیشتری شانس نزدیکشدن به مرحله تجاریسازی را پیدا کردند[2]. البته تعداد روزافزون استارتاپهای موفق مانند فیسبوک، گوگل، آمازون، اپل، اوبر و … در سالهای اخیر هم از یک رویکرد جدید در اقتصاد کشورها حکایت دارد. به این ترتیب، موفقیت چشمگیر استارتاپهای سیلیکونولی، که برآمده از خوابگاههای دانشجویی یا گاراژهای خانگی است باعث شده این رویا برای بسیاری امکانپذیر جلوه کند و به همین دلیل هم بسیاری از جوانان خلاق و با استعداد همواره به دنبال تأسیس استارتاپی موفق، با رویای تبدیل شدن به یک شرکت بزرگ باشند. بر همین اساس، در گزارش رتبهبندی اکوسیستم استارتاپ جهانی در سال 2015 گفته شده که در سیلیکونولی به عنوان خاستگاه ایدههای ناب و کارآفرینی، بین 14هزار تا 19هزار استارتاپ مشغول فعالیت هستند تا این مهد تکنولوژی بتواند همچنان در اقتصاد نوین نیز پیشگام باشد[3].

استارتاپها معمولاً فعالیت خود را با یک طرح، ایده یا نوآوری آغاز میکنند. در مسیر اجرایی کردن این ایده اگرچه امید، برنامهریزی، الهام گرفتن از دیگران و البته صرفهجویی در هزینهها از جمله ملزومات اصلی به حساب میآیند اما تامین منابع مالی مورد نیاز هم از جایگاه ویژهای برخوردار است. به هر حال، صاحب ایده برای به نتیجه رسیدن آن نیاز به بازیگران جدیدی از جنس سرمایهگذار دارد. حساسیت درباره افشا نشدن ایدهها و حفظ حقوق مالکیتی، معمولاً مانع از استقبال ایدهپردازان برای جذب افراد جدید به عنوان سرمایهگذار میشود. اگرچه ایدهپردازان در گامهای نخست اجرایی کردن ایده خود، میتوانند با تکیه بر سرمایههای خانوادگی و شخصی به دنبال جذب سرمایههای جزیی اولیه باشند، اما نمیتوان این رویه را تا زمان تجاریسازی ایده ادامه دهند. این نوع رویکرد معمولاً در کشورهای توسعه یافته موفق است. در واقع، سرمایه و ایده باید در یک بستر قانونی و نه شخصی و خانوادگی به یکدیگر برسند. برای اینکه در اکوسیستم، استارتاپی موفق شود، به اصلاح قوانین و مقررات و ایجاد الگوهایی برای اتحاد سرمایه با اندیشه نیاز است[4]. از آنجاییکه کسبوکارهای نوپا پرریسک بوده و درصد بالایی از آنها موفق نمیشوند، بخشی از سرمایهگذاران برای سرمایهگذاری روی این تیمها اعتماد زیادی ندارند[5]. از طرفی ریسک، بازده، میزان سرمایهگذاری و افق زمانی سرمایهگذاری، چهار عامل اصلی و تعیین کننده منبع تأمین مالی مناسب هر شرکتی هستند[6]. بر همین اساس، استارتاپها به عنوان یک کسبوکار نوپا که تصویر روشنی از هیچیک از این عوامل ارائه نمیکند، ممکن است در جذب سرمایه با چالشهایی مواجه شده و در نهایت، به دلیل کمبود مالی شکست بخورد. درحالیکه در کشورهای در حال توسعه نظیر ایران حمایت از استارتاپها از اهمیت بالایی برخوردار است؛ چرا که پتانسیل این شرکتها در توسعه و ارتقای سطح فناوری، بیشتر از شرکتهای جا افتاده و روتین است و این شرکتها با استفاده از فناوری و بهبود بهرهوری میتوانند نقش مهمی در بهبود شرایط اقتصادی ایفا کنند.

از طرفی با توجه به شرایط ویژه کشور مانند بافت جمعیتی جوان، افزایش ضریب نفوذ رسانههای دیجیتال، سهولت و دسترسی بالا در استفاده از اینترنت، میزان دسترسی و رغبت به فناوریهای نوین در سطح جوانان و سرانجام مشکل اشتغال، توجه به شکلگیری استارتاپ و حمایت مالی از آنها میتواند راهگشای بسیاری از مسائل اقتصادی کشور باشد[7]. قابلیتهای کسبوکارهای نوپا نشان میدهد شکلگیری آنها منحصر به محیط کشورهای پیشرفته اقتصادی یا سیلیکونولی نبوده و از طرفی ضرورت فعالیت برای تقویت امکان رقابت با کشورهای مهم همسایه را در این حوزه نمایان میسازد[8].

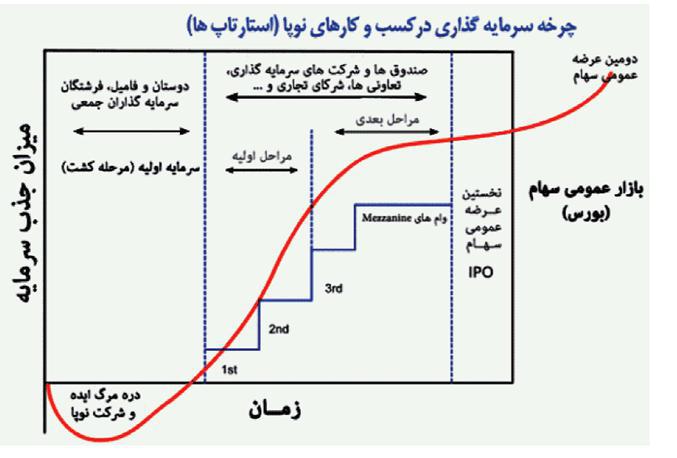

اولین مرحله از تأمین سرمایه موردنیاز یک استارتاپ در مرحله راهاندازی یا سرمایهگذاری ،مرحله کشت ایده[9] است که در آن مرحله، تأمین سرمایه ایده، استارتاپ را قادر خواهد ساخت تا به رشد خود ادامه دهد[10]. در واقع، در این مرحله منابع موردنیاز توسط خود ایدهپردازان یا از سوی اطرافیان، سرمایهگذاران فرشته یا روشهای دیگری مانند سرمایهگذاری جمعی تأمین میشود. در مراحل رشد از استارتاپها برای برنامههای تجاری خود به دلیل نداشتن داراییهای مشهود یا اعتبار کافی و ناشناخته بودن برای جذب سرمایه از منابع وامدهنده مانند بانک ها نمیتوانند استفاده کنند؛ بنابراین این ایدهپردازان باید به دنبال سرمایهگذاران ریسکپذیر یا جسوری باشند که حاضرند از کسب وکارهای نوپا در بلندمدت حمایت مالی کرده و به آنها در زمینههای مختلف مدیریت، بازاریابی، حسابداری،فناوری، طراحی محصول، مسائل حقوقی و … مشاوره بدهند.

مراحل سرمایه گذاری در استارتاپ

نوپاها (استارتاپها) در فاز نخست، به خودگرداني[11]متکي هستند. کارآفرینان در اين مرحله با استفاده از اندوختههاي خود، ياريگرفتن از خانواده، قرض و خرده درآمدها، ايده خود را جلو ميبرند. خود کارآفرین نیز میتواند از سرمایهگذاران اولیه باشد یا اینکه با یک جستجوی محلی یا اینترنتی افراد مختلفی برای سرمایهگذاری پیدا کند. سرمایهگذاران اولیه عموما در قالب شبکهای غیررسمی و مردمی فعالیت میکنند. سرمایهگذار اولیه در این مرحله به مالک ایده کمک ميکند تا به درآمد اوليه برسد يا اينکه براي سرمايهگذاريهاي بعدي آماده شود. استارتاپ اين پول را براي پوشش هزينهها و حقوق به مدت ۳ تا ۶ ماه نياز دارد. سرمايه جذبشده در اين مرحله، براي آن است که استارتاپ ۶ ماه دوام بياورد تا بتواند فرضيات ايده خود را اعتبارسنجي کرده و با چرخش ايده اوليه و تغيير آن به ايده اصلي و مدل نهايي کسبوکار نزديک شود[12].

پس از آنکه صاحب ایده از سرمایهگذاری در مراحل ابتدایی نتیجه گرفت، وارد مرحله بعدی می شود که تحت حمایت مالی سرمایهگذار فرشته[13] قرار بگیرد. سرمایهگذاران فرشته افراد ثروتمند و در اغلب موارد، کارآفرینانی هستند که به جای منفعتجویی از بازار سرمایهای مانند سهام، ترجیح میدهند روی استارتاپها سرمایهگذاری کنند؛ چرا که ممکن است این سرمایهگذاران فرشته را قادر سازد تا منافع سرشاری از محل سرمایهگذاری انجام شده به دست آورند و به همین دلیل هم دست به یک سرمایهگذاری مخاطرهآمیز بزنند[14]. احتمال موفقیت و زنده ماندن شرکتهایی که توسط سرمایهگذار فرشته به فعالیت میرسند در بازار بیشتر از شرکتهای مستقل است. به این دلیل بهخاطر ریسک بالای سرمایهگذاری، کمتر از ۱۰درصد ایدهها در این مدل از سرمایهگذاری مشمول دریافت حمایت میشود. افرادی که تصمیم به مشارکت مالی در اینگونه طرح ها را دارند، در صورتی این مشارکت را میپذیرند که پول و سرمایهای که آنها در این کار گذاشتند در کمتر از ۵ سال تبدیل به چند برابر شود. فرشتگان سرمایهگذاران اغلب از استارتاپهایی در حوزه اینترنت (۳۷.۴درصد)، سلامت و بهداشت (۲۳.۵درصد)، موبایل و تلفن (۱۰.۴درصد)، انرژی و برق (۴.۳درصد)، الکترونیک (۴.۳درصد)، محصولات مصرفی (۳.۵درصد) و بقیه صنایع (۱۶.۵درصد) حمایت می کنند[15]. در کشور آمریکا بر اساس آمار انجمنهای صنفی سرمایهگذاران فرشته این کشور، تنها در سال 2014 بیش از 73 هزار مورد سرمایهگذاری به مبلغ 24 میلیارد دلار توسط این نوع سرمایهگذاران و حامیان کارآفرینی انجام شده است و به طور متوسط به ازای هر سرمایهگذار فرشته 3.6 شغل ایجاد شده است.

زمانی که سرمایهگذاری فرشتهها روی استارتاپها به ثمر رسید، نوبت به سرمایهگذاران ریسکپذیر میرسد که مسیر را برای ورود کسبوکارهای نوپا به بازار هموار کنند. فرشتهها حلقه میانی سرمایهگذاری در مرحله آغازین و سرمایهگذاری ریسکپذیر در مراحل بعد هستند. تفاوت سرمایهگذار ریسکپذیر با سرمایهگذار فرشته این است که سرمایهگذاران فرشته، به طور معمول دارای شبکه غیررسمی از سهامداران حقیقی هستند که به صورت شخصی و تنها با رویکرد حمایتی از استارتاپها وارد عمل شده و از آنان حمایت میکنند[16].

سرمایه جسورانه یا مخاطرهپذیر[17]، منبع سرمایه برای کسبوکارهای نوپا مانند استارتاپها هستند. این نوع سرمایه از آن جهت که به تجاریسازی طرحها، ایدهها و برنامههای کسبوکار کمک میکند و در خدمت طرحها و ایدههایی قرار میگیرد که تاکنون در بازار مورد آزمون مشتری قرار نگرفتهاند، مخاطرهپذیر یا جسورانه نامیده می شود[18].

شرکتهای سرمایهگذاری ریسکپذیر، دارای مدیران حرفهای هستند که به نمایندگی از افراد بازنشسته، بانکها و شرکتهای بیمه(در جایگاههای سرمایهگذاران صندوق سرمایهگذاری ریسکپذیر) در طرحهای جسورانه کارآفرینانه سرمایهگذاری میکنند. نقش تئوریک شرکتهای سرمایهگذاری ریسکپذیر، به منزله واسطه مالی فراهم آوردن منابع، ارزیابی و سرمایهگذاری در طرحهای سرمایهگذاری کارآفرینانه پرمخاطره است. تجربه خاص این شرکتها در ارزیابی طرحهای جدید پرمخاطره به آنها اجازه میدهد تا در طرحهایی که سرمایهگذاران دیگر از آن باز میمانند، سرمایهگذاری کنند[19].

سرمایهگذاریهای جسورانه بهترین روش تأمین مالی استارتاپها به شمار میروند چرا که روشهای دیگر تأمین مالی عمدتاً در قالب فعالیتهای دولتی صورت میگیرد که بنا به ماهیت خود نمیتوانند خلاء موجود در تأمین مالی استارتاپها را پوشش دهند. با توجه به این که نتیجه فعالیتهای مبتکرانه و نوآورانه تا حدی نامطمئن است بانکها و وجوه دولتی رغبت کمتری برای سرمایهگذاری در آنها از خود نشان می دهند. به همین دلیل معمولاً کارآفرینان در کشورهای پیشرفته صنعتی جهت جذب سرمایه موردنیاز خود به سراغ سرمایههای جسورانه میروند[20].

شرکتهای سرمایهگذار جسورانه، حدود 7 تا 10 سال روی شرکتهای نوپا سرمایهگذاری میکنند. این نشان از نوع نگرش بلندمدت و با تحمل به سرمایهگذاری نوپاها دارد. سود را زمانی به دست می آورند که شرکت به مرحله عرضه عمومی برسد[21].

به طور متوسط از هر 10 شرکت نوپای سرمایهپذیر موجود در سبد سرمایهگذاری ریسکپذیر، با گذشت کمتر از دو سال، شش شرکت در فضای رقابتی کسبوکار شکست میخورند. از چهار شرکت باقیمانده، فقط دو شرکت به حیات خود با حاشیه سود پایین ادامه می دهند، یکی از دو شرکت سودآور بین سه تا پنج برابر و دیگری بیش از ده برابر سرمایهگذاری اولیه بازدهی خواهد داشت. بدین ترتیب در مجموع از سبد سرمایهگذاری ریسکپذیران، سود بالاتری نسبت به سرمایه گذاری متعارف انتظار میرود[22]به صورت میانگین 20 درصد شرکتهای جسورانه سودهای هنگفتی نصیب صاحبان سرمایه میکند. سود حاصل از خارج شدن یک شرکت موفق از سبد سرمایهگذاری، صرف سرمایهگذاری مجدد روی سایر استارتاپها میشود. ریسکپذیران در تمام دورههای چرخه سرمایهگذاری، وارد صنایع نمیشوند و با توجه به ویژگیهای این نوع سرمایهگذاری که لازم است ارزش شرکتها در یک بازهي 3 تا 7 ساله چند برابر شود، تنها به صنایعی توجه دارند که دوران رشد یا پیدایش سریعی داشته باشند، صنایعی مانند فناوری اطلاعات[23] یا مرتبط با فناوری.

در نهایت استارتاپ وارد مرحله عرضه به بورس، ادغام با شرکتهای بزرگ یا فروش تجاری میشود. در واقع در این مرحله استارتاپ به مرحله نهایی رشد خود رسیده و به قله قیمتی خود دست یافته است و با گزینههای جذابی چون عرضه به بورس یا فروش به کمپانیهای بزرگ روبهرو می شود. بیشتر موفقیتها و معروفیت استارتاپ در این مرحله محقق میشود[24].

(شکل یک)

شتابدهندهها

شتابدهنده استارتاپها، شرکتهایی هستند که روی ایدههاي جدید فناورانه سرمایهگذاري میکنند. این مجموعهها به صاحبان ایدهها کمک میکنند تا بتوانند تعریفی صحیح و نمونه اولیه مناسبی از کالا یا خدماتی که قصد نوآوري در آن صنعت را دارند ارائه دهند. همچنین در تعیین هویت مشتريهاي هدف و تامین منابع نظیر سرمایه و نیروي کار به صاحبان ایدهها هم کمک میکنند. برنامههایی که شتابدهندهها ارائه میکنند به طور کلی از لحاظ زمانی محدود هسـتند و در اکثر مواقع این بازه زمانی در حدود 3 ماه است و سعی میکنند در این بازه زمانی با فراهم آوردن خـدمات آموزشـی، سرمایه حداقلی و فراهم کردن محل کار براي صاحبان ایدهها به آنها در رسیدن به هدفشان کمک کننـد[25].

به عبارت دیگر شتابدهنده مجموعهاي است که با برگزاري دورههاي فشـرده حمـایتی قصـد تسـریع موفقیـت و پیشرفت شرکتهاي نوپا را دارد. بسیاري از شرکت هاي تازه تاسیس، در مراحل اولیه رشد، به مشاوره مدیریتی، بازاریابی، مالی و فناوری نیاز دارند و هدف از برگزاري این دوره ها کمک همه جانبه به کسبوکارهای نوپاست. این پشتیبانیها معمولا با در اختیار گذاشتن فضاي کسبوکار اداري همراه است. عـلاوه بـراین، شـتابدهنـده بـا سرمایه گذاري اولیه در هریک از شرکتهاي تحت حمایت خود بخشی از سهام آتی آنها را از آن خود میکند. مجموعه سهامهاي آتی که شتابدهنده در قبال خدمات خود دریافت میکند منبع اصلی درآمدي آن خواهد بود.[26]

ایده اصلی یک شتابدهنده در تسریع فرآیندي است که در مراکز رشد رخ میدهد. شرکتها در زمانهاي متفاوت به یک مرکز رشد وارد میشوند و پس از مدتی، مدیران مراکز رشد به تصمیمگیري در مورد آنها میرسند. هدف یـک شتابدهنده این است که اولا مجموعهاي از شرکتهاي نوپا را مشابه یک دوره دانشگاهی، به صورت همزمان وارد یک دوره شتابدهنده کنند و دوم اینکه با نقش کاتالیزوري، فرآیند موفقیت یا شکست آنها را در یک دوره سریع چند ماهه ارزیابی کنند[27].

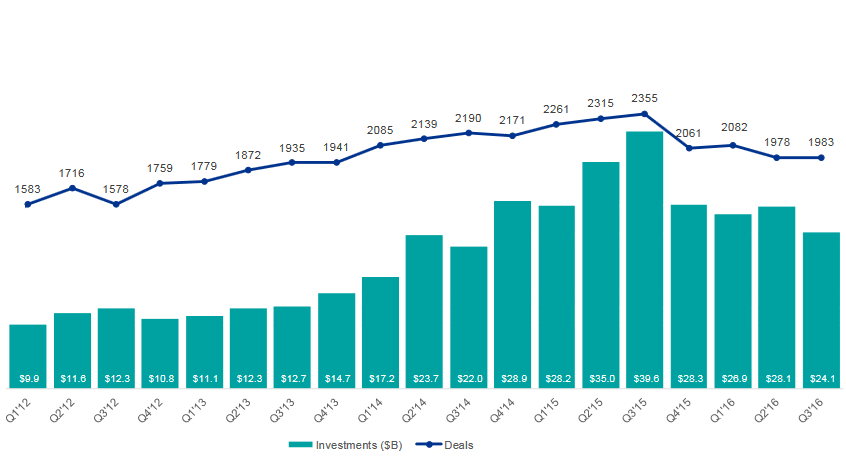

سرمایه گذاری جهانی در استارتاپ

به گزارش CB Insights[28]، دادههای منتشر شده درباره سرمایهگذاری در مراحل مختلف استارتاپها حاکی از آن است که تا پایان سه ماهه سوم سال گذشته میلادی، 6 هزار و 43معامله برای حمایت از ایده ها بسته شده است یا به عبارت دیگر، این رقم استارتاپهایی است که توانستند مراحل ابتدایی کسبوکار را سپری کرده و از سوی شرکتها یا افراد سرمایهگذار جسورانه به میزان 79 میلیارد دلار تأمین مالی شوند. بررسی وضعیت جذب سرمایه در استارتاپها حاکی از آن است که تا اواسط دهه 2010، ایدهپردازان اقبال بلندی برای جلب توجه سرمایهگذاران ریسکپذیر داشتند؛ بهطوریکه در این دوره تعامل بین آنها باعث شده هم تعداد معاملات برای حمایت از ایدهها و هم حجم سرمایهگذاری برای پشتیبانی از آنها با رشد قابل توجهی روبهرو شود. تقویت اکوسیستمهای استارتاپی جهانی باعث شده تعداد 6 هزار و 636 شرکت استارتاپی که در سال 2012 حمایت شده با رشد 13.4درصدی به ۷ هزار و 572 استارتاپ در سال 2013 برسد و به تبع آن حجم سرمایه گذاری حتمی استارتاپها در این مدت از 44.5 میلیارد دلار تا 50.9 میلیارد دلار افزایش یابد.

این روند مثبت رشد حمایت مالی از استارتاپها در سال 2014 نیز تکرار شد و تجربه موفق حمایت از استارتاپها در سال گذشته قدرت ریسکپذیری سرمایهگذاران را هم بالا برد تا در این سال سرمایه حمایتی از کسبوکارهای نوپا 80 درصد افزایش یابد تا به این ترتیب هشت هزار و 585 استارتاپ با 91.7 میلیارد دلار سرمایهگذاری ریسکپذیر توسعه یابند. همچنین مجموع سرمایههای جذب شده برای حمایت استارتاپها در این مرحله در سال 2015 حدود 131.2 میلیارد دلار بود که از ۸ هزار و 992 استارتاپ حمایت مالی میکرد، درحالیکه این نوع سرمایهگذاری تا پایان سه ماهه سوم سال 2016 از رقم 79 میلیارد دلار فراتر نرفت و انتظار نمی رود این رقم تا پایان سال بتواند رکوردشکنی سال 2015 را تکرار کند و به عبارت دیگر، سال 2015 به مثابه سال 2014 تاکنون و همچنان سال طلایی استارتاپها باقی ماند.

براساس آنچه در این گزارش آمده در آخرین بررسی درباره استارتاپها که مربوط به سه ماهه سوم سال گذشته میلادی است، نشان می دهد 33درصد ایده های مطرح شده در این مدت هنوز در مراحل ابتدای شکل گیری یا همان کشت ایده هستند که انتظار می رود این ایده پردازان بتوانند با سرمایه های شخصی راه اندازی شده و در حال اجرایی کردن ایده های خود باشند. همچنین 24درصد ایده های مطرح شده در این مدت با توجه به حمایت های مالی که بعضاً توسط خود ایده پردازان، اطرافیان آنها یا فرشتگان کسب و کار تأمین می شود، توانستند مراحل ابتدایی تأمین مالی را پشت سر بگذارند. به عبارت دیگر، این گروه ها آماده هستند تا برای تجاری سازی تحت حمایت سرمایه گذاران مخاطره پذیر قرار بگیرند.

آمارهای منتشر شده نشان می دهد میانه حجم معامله برای استارتاپهای در مراحل ابتدایی یعنی تا رساندن به نقطهای که تحت حمایت سرمایهگذاران جسورانه قرار بگیرند، در سه ماهه سوم 2016 حدود 2.2 میلیون دلار است؛ یعنی نیمی از مؤسسان استارتاپهای حمایت شده در مراحل ابتدایی توانستند با سرمایهای حدود 2.2 میلیون دلار یا کمتر، ایده خود را اجرایی کرده و آن را برای جذب سرمایه عرضه کنند. البته بررسی استارتاپها در این مراحل در سالهای گذشته نیز حاکی از این امر است که حجم سرمایهگذاری اولیه برای راهاندازی استارتاپها از این مقدار تجاور نمیکند.

همچنین آمار نشان می دهد 43 درصد استارتاپها در مراحل میانی هستند که درصدد هستند با حمایت مالی سرمایهگذاران جسورانه بتوانند کسبوکار خود را توسعه داده و بازار هدف خود را مشخص کنند. البته براساس داده، 16 درصد استارتاپها در سه ماهه سوم 2016 در مرحله نهایی یا به اصطلاح نقطه خروج رسیده و آماده عرضه عمومی یا فروش مالکیت ایده هستند. میانه حجم معامله برای استارتاپهای در مراحل ابتدایی حدود 22.1 میلیون دلار است؛ یعنی نیمی از استارتاپها توانستند با جذب این مقدار یا حتی کمتر از آن، از سوی سرمایهگذارای فردی و شرکتی جسورانه استارتاپ خود را به نقطه شروع برسانند.

یک نکته قابل توجه درباره استارتاپهای تحت حمایت سرمایهگذاران ریسکپذیر که توانسته به نقطه خروج برسند این بوده که عمدتاً در حوزه فناوری اطلاعات و ارتباطات است، به طوری که بررسی فصلی آنها در سالهای اخیر نشان میدهد نزدیک به 78 درصد استارتاپهای موفق در این حوزه فعالیت داشته و حدود 11درصد نیز در حوزه سلامت و 11درصد در سایر حوزهها فعال بودند.

(شکل دو)

روند فصلی VC و تعداد استارتاپها در جهان(2016-2012)

سرمایه گذاری کشورها در استارتاپ

گزارش CB Insights از سرمایهگذاری کشورها در حوزه استارتاپها نشان میدهد آمریکا به عنوان مرکز مهمی برای ایدهپردازان و کارآفرینان همچنان بهترین محل برای رشد استارتاپها است؛ به طوری که 80 درصد سرمایهگذاری برای توسعه کارآفرینی در این کشور انجام گرفته است. مابقی تأمین سرمایه عمدتاً مربوط به سرمایهگذاران بریتانیایی، چینی و کانادایی بوده و این در حالی است که بیش از نیمی از سرمایهگذاری ها توسط حامیان استارتاپها و سرمایه گذاران ریسک پذیر واقع در ایالت های کالیفرنیا، ماساچوست و نیویورک تأمین شده است. حجم سرمایهگذاری روی استارتاپهای آمریکایی در سال 2015 بالغ بر 72.8 میلیارد دلار و حدود 0.24 درصد بیشتر از حجم سرمایه انجام گرفته در سال 2014 بود. همچنین تا پایان سه ماهه سوم سال 2016 حدود سه هزار و 344معامله برای حمایت 46.5میلیارد دلاری از کسب و کارهای نو در این کشور منعقد شد که 26 میلیارد از این سرمایهگذاری در ایالت کالیفرنیا برای حمایت از 1415 استارتاپ تحت حمایت سرمایهگذاران خطرپذیر انجام گرفته است. البته وجود سیلیکونولی به عنوان مهد استارتاپها بیدلیل نیست که این ایالت بالاترین سهم را در سرمایهگذاری استارتاپها به خود اختصاص دهد. در سالهای اخیر استارتاپهای موفقی مانند Uber یا Airbnb با حمایت سرمایهگذاران کالیفرنیایی به دنیای کسبوکار تجاری راه پیدا کردهاند. پس از آن ایالت نیویورک با 5.7 میلیارد دلار و سپس ماساچوست 4.7 میلیارد دلار هستند که برای جذب ایده های بیشتر و حمایت از آن ها رقابت می کنند.

اگرچه با آغاز موج استارتاپی، آمریکا به مرکزیت سیلیکون ولی توانسته محل خوبی برای ایده پردازان و کارآفرینان باشد، با این حال، چین به عنوان رقیب اقتصادی این کشور در حوزه کارآفرینی هم وارد پیکار با آمریکا شده تا بتواند از تجاریسازی ایدهها به درجات بالاتر توسعه یافتگی دست یابد و برای تحقق این هدف تا پایان سه ماهه سوم سال گذشته میلادی بالغ بر 14.1 میلیارد دلار سرمایهگذاری کرده و 256 معامله برای حمایت از استارتاپها را به ثبت برساند. پس از آن کشور دیگر ابرقدرت اقتصادی آسیا یعنی هند توانسته به محل پرورش ایده و تولد استارتاپها تبدیل شود و این مهم را مدیون سرمایهگذاری سه میلیارد دلاری VCها و دیگر حامیان مالی است. البته مثلث رقابتی برای جذب و پرورش ایدهها ضلع دیگری دارد که در سیطره کشورهای اروپایی است تا به واسطه آن ها اروپا بتواند مستقل از آمریکا و حتی آسیا بهشت دیگری برای ایده پردازان و کارآفرینان رقم بزند.

به این ترتیب، بریتانیا و آلمان به ترتیب 2.8میلیارد دلار و 1.3میلیارد دلار در حوزه استارتاپها سرمایه گذاری کردند تا از عرصه رقابت کارآفرینی عقب نمانند. کانادا دیگر کشور از منطقه آمریکای شمالی است که توانسته در میان سرمایه گذاران استارتاپی عرضه اندام کند و برای دستیابی به این موقعیت با اجرای 187معامله برای سرمایه گذاری 1.2 میلیارد دلار، چتر حمایتی برای ایده پردازان را گشوده است.

به نظر میرسد زمانی که صحبت از ایده، کارآفرینی و استارتاپ میشود دیگر میدان رقابت به کشورهای طراز اول و توسعه یافته ختم نمیشود یا به عبارت دیگر، خلق ایدههای نوین و ناب فرصتی برای کشورهای در حال توسعه است تا بتوانند مراحل بعد توسعهیافتگی را که با اقتصاد فعلی نمیتوانند با توسل به این ایدهها اجرایی کنند. به این ترتیب، در کنار کشورهای توسعه یافته میتوان شاهد اقتصادهای نوظهوری مانند سنگاپور و اندونزی شد که حتی با بضاعت خیلی کمتر به دنبال ایجاد اکوسیستمهای محلی برای پرورش ایدههایشان هستند تا به ترتیب با صرف سرمایههایی به ترتیب 859 میلیون دلاری و 600 میلیون دلاری در سه ماهه سوم سال 2016 از مزایای ایدههای ملی خود بهره مند شوند.

کارآفرینان با نرخ فزایندهای در اقتصادهای نوظهور در حال افزایش هستند. در حال حاضر هند با داشتن 1.5 میلیارد دلار طرح در بودجه سال 2016 میزبان بزرگترین اکوسیستمهای استارتاپی در شهرهای دهلی نو و بنگلور است. سائوپائولو با بیش از 1500 استارتاپ فعال در لیست 20 اکوسیستم استارتاپی برتر است. ورشو میزبان حدود 700 استارتاپ فعال بوده ودر کشور نایروبی میتوان شاهد فعالیت استارتاپهای پیشرو آفریقایی مانند Ushahidi، M-PESA یا Brck بود. همچنین اکوسیستمهای استارتاپ حوزه تکنولوژی فرصتهای جدیدی برای اقتصادهای نوظهور نشان می دهد. کارآفرینان محلی توسعه راه حلهای کسبوکاری جدید که تقاضاهای داخلی را تأمین می کند، توسعه می دهند. برای مثال، در کنیا، استارتاپ M-Kopa برای ساکنین مناطق دور از دسترس و خارج از شبکه انرژی تأمین می کند. به این ترتیب، دیگر پدیده Unicorn یعنی استارتاپهایی با ارزش بالای یک میلیارد دلار دیگر مختص کشورهای اروپایی یا آمریکا نیست. استارتاپهای هند، چین و اندونزی مانند Lu.com، Flipkart یا Go-Jek، به این اهمیت دست یافتند و گروه اینترنت آفریقایی از نیجریه نیز یکی از پیشگامان Unicornهای آفریقایی هستند[29].