مدل ذهنی رهبران شرکتهای تکنولوژیمحور

در این مقاله در پی یافتن پاسخ به این سوال هستیم که چرا شرکتهای تکنولوژیمحور به رشد اهمیت زیادی میدهند و چرا آن را بر سود مقدم میدانند؟ منظور از شرکتهای تکنولوژیمحور در این مقاله شرکتهایی هستند که مدل کسبوکارشان چه در فرآیندهای کسبوکار و چه در ارزش پیشنهادیشان به مشتری به فناوریهای اطلاعاتی نوین وابسته است و معمولاً از بستر اینترنت با کاربرانشان در ارتباط هستند. شرکتهای بزرگی همچون آمازون، گوگل، اپل، مایکروسافت، علیبابا و تنسنت از جمله این شرکتها محسوب میشوند. بررسی تاریخچه این دسته از شرکتها به ما نشان میدهد که مدیران چنین شرکتهایی به شدت به رشد چه از نظر دادههای مالی از جمله میزان کل فروش و چه از نظر دادههای عملیاتی از جمله تعداد کاربران و مشتریان اهمیت میدهند. این شرکتها با تکیه بر یک اصل نانوشته در موارد بسیاری در بازار سهام به جای توزیع سود در میان سهامداران تمام درآمد را صرف توسعه و رشد خود میکنند. این در حالی است که مستقل از تقسیم سود، به علت جذابیت سهام این شرکتها برای سرمایهگذاران خرد و کلان ، قیمت سهام این شرکتها در حال رشد است.

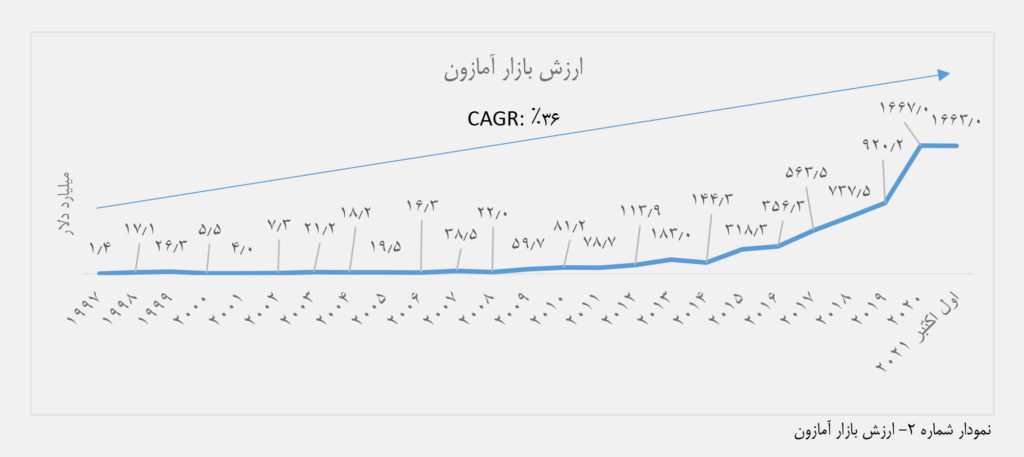

آمار رشد این شرکتها خیره کننده است. به عنوان نمونه همانطور که در نمودار شماره ۱ نشان داده شده است، فروش خالص آمازون با نزدیک به سه دهه سابقه، همچنان با نرخ قابلتوجهی در حال رشد است. همچنین نمودار شماره ۲ بیانگر رشد ارزش بازار و قیمت سهام آمازون در بازار سرمایه است. هدف این مقاله تبیین اهمیت مقیاس (scale) و رشد (growth) سریع از منظر استراتژی و دلایل ساختاری و بنیادین آن است.

شرکتهای تکنولوژیمحور معمولاً از دانه استارتاپها سر بر میآورند. در ادبیات کسبوکار، رشد سریع را از نشانههای اصلی تمایز یک استارتاپ با یک کسبوکار نوپای سنتی برمیشمارند. به عنوان مثال یک سوپرمارکت تازه افتتاحشده سقف درآمدی مشخصی برایش قابلتصور است که مقیاسپذیر (Scalable) نیست اما در دنیای استارتاپها نرخ رشد بالای هفتگی و ماهانه از نشانههای سلامت استارتاپ به شمار میرود به خصوص زمانی که به تناسب محصول-بازار (Product-market fit) رسیده باشد. بنیانگذار شتابدهنده وای کامبینیتر(Y combinator) که از مشهورترین شتابدهندههای استارتاپی در سراسر جهان به شمار میآید و خروجیهای چند دهمیلیارد دلاری همچون استرایپ (Stripe)، اربیانبی (Airbnb)، دراپباکس (Dropbox) و اینستاکارت (Instacart) داشته، در مقاله اثربخشی در سال 2012 بر روی وبسایت شخصی خود از اهمیت بیاندازه «رشد» برای استارتاپها نوشت و تیتر مقاله خود را « استارتاپ = رشد» گذاشت.

همچنین رید هافمن بنیانگذار شبکهاجتماعی لینکدین در سال 2018 با انتشار کتابی با عنوان بلیتزاسکیلینگ(Blitzscaling) به تئوریپردازی رشد رعدآسا و اهمیت آن برای کسبوکارهای تکنولوژیمحور پرداخت. مقاله «سریع رشد کن، یا به آهستگی بمیر» که شرکت مشاوره مدیریت مکنزی در سال 2014 منتشر کرد نیز نمونه دیگری از مطالعاتی است که بر اهمیت رشد برای شرکتهای تکنولوژیمحور تاکید دارند.

دنیای مدرن امروز شاهد شکلگیری شرکتهایی است که با سابقهای کمتر از یک دهه به ارزشهایی فراتر از شرکتهای پرسابقه رسیدهاند. بسیاری از اسامی مطرح که بر صدر تابلو بازارهای جهانی تکیه زدهاند یا شرکتهایی که هنوز خصوصیاند اما میلیاردها دلار ارزش دارند، شرکتهای تکنولوژیمحوری هستند که به خصوص به لطف فراگیر شدن اینترنت و تلفنهای هوشمند به چنین جایگاهی رسیدهاند. شرکت پیندودو (Pinduoduo) که در سال 2015 بنیان نهاده شد با گذشت تنها ۶ سال، در زمان نگارش این مقاله، در بازار نزدک نزدیک به ۱۱۱ میلیارد دلار ارزش دارد. این رقم را مقایسه کنید با شرکت خودروسازی بیام دبلیو(B.M.W) که با بیش از یک قرن سابقه، در بازار سرمایه ۶۳ میلیارد دلار میارزد.

آن چه در مقاله پیش رو از نظر میگذرانید نقش رشد در ایجاد مزیتها و دژهای رقابتی است که میتواند کسبوکار تکنولوژیمحور را تا سالها حفظ کند و سود و جریان نقدی پایداری را برای دههها برای آن ایجاد کند.

بررسی تاریخچه شرکتهای بزرگی همچون آمازون، گوگل، اپل، مایکروسافت، علیبابا و تنسنت نشان میدهد که مدیران چنین شرکتهایی به شدت به رشد چه از نظر دادههای مالی از جمله میزان کل فروش و چه از نظر دادههای عملیاتی از جمله تعداد کاربران و مشتریان اهمیت میدهند.

دلیل اول: صرفه به مقیاس از منظر عرضه (Supply side economies of scale) و نقش آن در موفقیت کسبوکارهای دیجیتالی

مفهوم صرفه به مقیاس مفهومی مختص به کسبوکارهای فناوریمحور و دیجیتالی نیست. این مفهوم از دیرباز در کتابهای اقتصادی آمده و به این نکته اشاره دارد که با رشد کسبوکار از هزینه متوسط هر واحد تولید(Unit cost) کاسته میشود. فعالان اقتصادی به خوبی میدانند که رشد کسبوکار علاوه بر آن که باعث سرشکن شدن هزینههای ثابت از جمله هزینه مکان و ابزار تولید بر تعداد بیشتری از کالاها میشود، این مزیت را برای ایشان دارد که برای تهیه مواد اولیه نیز از قدرت چانهنی بیشتری برخوردار باشند و مواد اولیه را با قیمت کمتری به دست آورند. این همان دینامیکی است که گرفتن سهم بیشتر از بازار را برای بسیاری از کسبوکارها جذاب میکند. زیرا میدانند سهم بازار بیشتر سبب پایین آمدن هزینههای متوسط آنان میشود و قدرت رقابتی بیشتری به آنها میدهد. حال سوال اینجاست چرا باید مفهوم صرفه به مقیاس از منظر تولید (Supply side economies of scale) عاملی متمایزکننده برای کسبوکارهای فناوریمحور و دیجیتالی محسوب شود؟ اغراق نیست اگر بگوییم اهمیت رشد از این منظر برای کسبوکارهای دیجیتالی بسیار فراتر از کسبوکارهای سنتی است. در ادامه مقاله نیز علاوه بر ضرورت رشد و تقدم آن بر سودآوری، نشان میدهیم چرا چنین رشدی معمولاً باید سریع و بدون توقف باشد.

ساختار هزینه یک کسبوکار به هزینههای ثابت(Fixed Costs) و هزینههای متغیر (Variable costs) تقسیم میشود. در کسبوکارهای دیجیتالی که معمولاً یا پروسهها یا محصول و یا هر دو قسمت، دیجیتالی است هزینههای ثابت در مقایسه با هزینههای متغیر بسیار زیادند. به عنوان مثال نرمافزاری همچون ویندوز را در نظر بگیرید. محصول ویندوز برای آماده شدن نیاز به فناوری بالایی دارد که حاصل دانش صدها مهندس نرمافزار، طراحان محصول و بسیاری دیگر از افراد درگیر است و برای تولید نسخه اول آن صدها میلیون دلار هزینه نیاز است. اما هنگامی که نسخه یک آن آماده میشود ، تولید نسخه دوم یا تولید نسخه هزارم یا تولید نسخه یک میلیونیم دیگر به اندازه تولید نسخه اول هزینهبر نیست. در دنیای قبل از فضای ابری(Cloud space) ، با کمی سادهسازی این هزینه برابر بود با قیمت یک سیدی دیگر برای مایکروسافت. در فضاهای ابری امروز هزینه از آن هم کمتر شده و به اندازه حافظهای از سرور و هزینه نگهداری از آن سرور ختم میشود که در مقابل هزینه ثابتی که برای تولید نسخه اول آن هزینه شده، بسیار بسیار ناچیز است. جف بزوس در همین ارتباط در نامه سال 2002 خود به سهامداران شرکت آمازون این گونه مینویسد:

«با در نظر گرفتن این که هزینههای خلق تجربه مشتری اغلب ثابت است (بیشتر شبیه به یک ناشر تا یک مدل خردهفروشی)، هزینههای ما به عنوان درصدی از فروش، میتواند همگام با رشد ما به سرعت کاهش یابد»

به عنوان نمونه زمان، انرژی و هزینهای که برای صفحه معرفی کالا بر روی پلتفرم فروش آنلاین صرف میشود ثابت است، اما هر چه تعداد بیشتری از مشتریان از آن صفحه بازدید کنند، هزینه بیشتر سرشکن میشود. پس چه بهتر که به جای چند هزار مشتری، چند میلیون مشتری از آن صفحه بازدید نمایند.

به زبان علم اقتصاد میتوان گفت که هزینه حاشیهای تولید (Marginal cost) در محصولات دیجیتالی نزدیک به صفر است (چیزی که در دنیای قبل از تکنولوژیهای اطلاعاتی وجود نداشت). هزینه حاشیهای به معنای هزینهای است که برای تولید یک عدد محصول اضافهتر خرج میشود. از این رو از دیدگاه سمت عرضه یا Supply side بسیار به صرفه است که تا میشود یک کسبوکار دیجیتالی رشد پیدا کند و مشتریان بسیاری داشته باشد زیرا این به معنای سرشکن شدن (amortization) بیشتر هزینههاست. یکی از اصلیترین دلایلی که اندازه شرکتهای تکنولوژیک در مقیاس کشوری، منطقهای و حتی جهانی است همین صرفهای است که در اثر رشد نامحدود به دست میآورند. البته حتی در برخی از جنبههای به ظاهر فیزیکی همچون ارسال محصولات (delivery) نیز مقیاس نقش حیاتی ایفا میکند. شرکتی که مرسولههای بیشتری را ارسال میکند از داده بیشتر برخوردار است که پردازش بهینهتری را در پی دارد و همچنین میتواند هزینههای ارسال خود را به سبب تراکم مرسولهها در مناطق مختلف کاهش دهد.

حال که از سمت عرضه با مزایای رشد آشنا شدیم به مزایای رشد شرکت از منظر تقاضا میپردازیم، که نقش بسیار حیاتی در قدرت شرکتهای تکنولوژیمحور ایفا میکند.

دلیل دوم: اثر شبکهای (Network effects) یا صرفه به مقیاس از منظر تقاضا دلیل دیگری برای رشد سریع کسبوکار دیجیتالی

بسیاری از محصولات شرکتهای تکنولوژیک قابلیت این را دارند که به پلتفرم(Platform) تبدیل شوند. از منظر استراتژی، مدل کسبوکار پلتفرمی از مهمترین دلایلی است که به بسیاری از شرکتهای تکنولوژیمحور جایگاه کنونیشان را بخشیده است. به نقل از پایگاه Statista، هشت شرکت از ۱۰ شرکت پر ارزش دنیا در ابتدای سال ۲۰۲۱ از شرکتهایی هستند که یا تمام یا بخشی از مدل کسبکارشان به مدل کسبو کار پلتفرمی باز میگردد و مجموع ارزش بازارشان به بیش از ۹ تریلیون دلار میرسد که در جدول شماره 1 قابل مشاهده است. از جمله این شرکتها میتوان به نامهایی چون آمازون، اپل، مایکروسافت، علیبابا و تنسنت(Tencent) اشاره کرد.

پلتفرمها محلی هستند که تعاملات ارزشآفرین(Value creating interactions) میان تولیدکنندگان (Producers) و مصرفکنندگان(Consumers) را امکانپذیر میکنند. البته مفهوم پلتفرم از دیرباز همراه انسانها بوده است. بازارها نمونه خوبی از پلتفرمها هستند. محلهایی که فروشندگان و خریداران همدیگر را در آن جا ملاقات میکنند و از هزینههای مبادلاتی (Transaction costs) میکاهند.

امروزه تکنولوژی امکان بروز پلتفرمهایی را فراهم کرده که اندازه بزرگترین بازارهای فیزیکی در مقابل اندازه آنها بسیار کوچک به نظر میرسد. اگر بزرگترین بازارهای فیزیکی پذیرای چندهزار نفر باشند، میلیونها نفر از طریق پلتفرمهای بزرگی چون آمازون و علیبابا میتوانند به آن چه میخواهند برسند. این بازارها اکنون به فروشگاههای همهچیزفروشی (everything store) تبدیل شدهاند که تقریبا هر آن چه قانونی است بر بستر آنها پیدا میشود و هزینههای جستوجو، چانهزنی و اعتماد را بسیار کاهش دادهاند.

اما چه چیزی به پلتفرمها چنین قدرتی میبخشد؟ از نظر ساختاری، علت اصلی، تکیه پلتفرمها به پدیدهای با نام اثر شبکهای یا Network effects است.

اثر شبکهای زمانی به وجود میآید که به ازای اضافه شدن هر مصرفکننده به شبکه مصرفکنندگان یا مشتریان یک محصول، بدون آن که الزاماً بهبودی در خود محصول ایجاد شده باشد، بر ارزشش افزوده میشود. از قدیمیترین پدیدههایی که اثر شبکهای در آنها برقرار است میتوان به زبان و بازارها اشاره کرد. هنگامی که فردی میخواهد انتخاب کند که چه زبانی را بیاموزد ترجیح میدهد زبانی را فرا گیرد که تعداد بیشتری از افراد به آن زبان صحبت میکنند و در نتیجه با یادگیری آن زبان به مترجم کمتری نیاز است و غنایم دانشی بیشتری نیز به دست میآید. از طرف دیگر در اثر اضافه شدن همین فرد جدید، بدون آن که تغییری در ماهیت آن زبان به وجود آمده باشد بر ارزش کلی آن زبان برای دیگر زبانآموزان اضافه میشود.

بازارها هم به همینگونهاند خریدار جدید ترجیح میدهد وارد بازاری شود که فروشنده و خریدار بیشتری در آن وجود دارند تا شانس بیشتری برای پیدا کردن جنس مورد علاقهش با قیمت پایینتر وجود داشته باشد. این جا نیز حضور خریدار جدید خود بر ارزش بازار میافزاید و فروشندگان بیشتری متمایل میشوند که در آن بازار حضور یابند. به اصطلاح چرخه مثبتی (Virtuous cycle) به وجود میآید که خریداران جدید باعث حضور فروشندگان جدید میشوند و فروشندگان جدید باعث حضور خریداران جدیدتر میشوند.

از دیگر مثالهای مدرنی که پدیده اثر شبکهای در آنها برقرار است میتوان به ابزارهای ارتباطی اشاره کرد. به عنوان مثال یک دستگاه تلفن به تنهایی هیچ ارزشی ندارد اگر چه هزینههای بسیاری بابت دانش مهندسی به پای آن ریخته میشود اما همین که شبکهای از تلفنها به وجود میآید که افراد به موجب آن با هم ارتباط میگیرند موجب افزایش ارزش هر تلفن برای صاحب آن میشود. طبق قانون متکالف (Metcalfe) که از نام مهندس و کارآفرینی مشهور گرفته شده، ارزش یک شبکه برابر است با مربع تعداد اعضای آن. این قانون سرانگشتی به ما میگوید که ارزش یک شبکه ده کاربره برابر 100 واحد است ااما همین که اعضای آن به 20 نفر میرسند ارزش آن به 400 و برای یک شبکه تلفن صد کاربره به 10 هزار میرسد.

حال به دنیای پلتفرمها باز گردیم، اکنون به موجب فناوری، بازارهایی در سطح جهان به وجود آمدهاند که ظرفیتشان از بازارهای فیزیکی بسیار بیشتر است و اگر همین قانون متکالف(Metcalfe) را مد نظر داشته باشیم بازارهایی با میلیونها مشتری ارزشهای بسیار بالایی ایجاد میکنند که هیچکدام از بازارهای فیزیکی به تنهایی قادر به رقابت با آنان نیستند.

پلتفرمها به واسطه اثر شبکهای موجب ایجاد دینامیکی میشوند که در زبان انگلیسی با عبارتهای Winner-take-all یا winner-take-most از آن نام میبرند. همانگونه که از مثالهای پیشین هم قابل حدس است پلتفرمی که اعضای بیشتری نسبت به پلتفرمهای دیگر دارد، از جذابیت بیشتری برخوردار است و در نتیجه کاربران و مصرفکنندگان بیشتری جذب آن میشوند. این اتفاق در بلندمدت سبب میشود که تعداد انگشتشماری از پلتفرمها در یک صنعت از محبوبیت برخوردار باشند و کاربران جذب آن گردند. اثر شبکهای همچنین چرایی اهمیت پیشرو (First mover) بودن در بازارها را نیز برجسته میکند. شرکتی که پلتفرم پیشروست احتمال بیشتری دارد که در انتها اعضای بیشتری داشته باشد. در ادبیات استراتژی به اثر شبکهای «صرفه به مقیاس از نظر تقاضا» هم میگویند که با عبارت demand side economies of scale از آن نام میبرند. همان گونه که در مورد یک دیدیم صرفه به مقیاس از نظر عرضه پدیدهایست که تقریباً در تمام صنایع وجود دارد اما اکنون میبینیم علاوه بر صرفه به مقیاس از منظر عرضه ، شرکتهای دیجیتالی از سمت تقاضا نیز نیاز به سایز بزرگ و مقیاس بزرگ دارند تا بتوانند از مزایای اثر شبکهای استفاده کنند و دیدیم هر کاربر اضافی چقدر میتواند به ارزش شبکه بیفزاید.

چه انواعی از اثر شبکهای وجود دارد؟

پلتفرمها علاوه بر قدرتی که از تعاملات مرکزی خود (Core interactions) میگیرند یعنی همان تعاملاتی که بین فروشنده و خریدار، راننده و مسافر و کارفرما و کارجو وجود دارد، از نوع دیگری از اثر شبکهای نیز بهره میگیرند که به واسطه مکملها(Complementors) به وجود میآیند. مکملها محصولات و خدماتی هستند که به واسطه افراد و شرکتهای مستقل و به عنوان همافزایی با هسته پلتفرم اصلی تولید میشوند. به عنوان مثال در صنعت خودروسازی محبوبیت یک مدل خودرو میتواند به تعداد مکانیکهایی که میتوانند آن مدل خودرو را تعمیر کنند نیز بازگردد و این گونه با افزایش اعتماد مصرفکنندگان از وجود خدمات پس از فروش در نقاط مختلف کشور آن مدل از ارزش بیشتری در نظر این مصرفکنندگان برخورد دار میشود. این پدیده در کسبوکارهای دیجیتالی نیز به خوبی مشاهده میشود به عنوان مثال در پلتفرم فروش آنلاین کالا مثل آمازون، انتشار بازخوردهایی که کاربران از تجربه مصرف آن کالا دارند در حکم مکملهایی هستند که سبب میشود ارزش پلتفرم نزد خریداران بالاتر برود و آنان با اطمینان بیشتری از چنین سایتهایی خرید انجام دهند. در حالی که صاحبان پلتفرم هیچ دستمزدی به افرادی که در این پلتفرمها بازخوردهای خود را مینویسند، نمیپردازد. اما از وجود آنها برای ارزشمندتر کردن محصول خود استفاده میکند.

حال که مزایای رشد از منظر عرضه و تقاضا را بررسی کردیم، به سومین عاملی میرسیم که رشد و مقیاس بسیار بزرگ را برای کسبوکارهای دیجیتالی ارزشمند میسازد و آن بحث برند است.

دلیل سوم: پلتفرمهای دیجیتالی در پی ایجاد مگابرند (Megabrand) و ساخت اکوسیستمهای کسبوکار

پدیده دیگر عامل دیگری که شرکتهای تکنولوژیمحور را ناگزیر از رشد میکند، ساخت برند قدرتمند و تجربه مشتری بینظیر برای مصرفکنندگان و کاربران چنین شرکتهایی است. مقیاس بزرگتر کمک میکند تا داده بیشتری جمعآوری گردد و با پرداش داده بیشتر تجربه بهتری برای کاربران فراهم گردد. مبالغه نیست اگر گفته شود که داده برای کسبوکارهای دیجیتالی در حکم سوخت برای اتومبیل است. به عنوان نمونه بسیاری از نرمافزارهای دیجیتالی نقشه همچون گوگلمپ برای آن که بتوانند اطلاعات دقیقتری از ترافیک در اختیار کاربران قرار دهند نیازمند آنند که کاربران بیشتری نرمافزار آنان را بر روی گوشی خود نصب داشته باشند تا با تکیه بر موقعیت و سرعت و دادههای دیگری که به صورت خودکار این کاربران در اختیارشان قرار میدهند، بتوانند تخمین دقیقتری از وضعیت جادهها داشته باشند. کاملا مشخص است که اینجا هم چرخه مثبتی شکل میگیرد. شرکتی که کاربران بیشتری دارد، داده بیشتری جمع میکند و با پردازش داده بیشتر، تجربه بهتری در اختیار کاربرانش قرار میدهد و این تجربه بهتر باعث جذب بیشتر کاربران میگردد که به گسترش و بزرگ شدن شرکت منجر میشود. از جذابترین کسبوکارهای دیجیتالی، کسبوکارهایی هستند که محصولاتشان به یک اکوسیستم تبدیل میشوند. اکوسیستم مفهومی فراتر از صنعت است. آنقدر محصولات متنوع بر روی پلتفرم چنین کسبوکارهایی ارایه میشود که نمیتوان آنها را در یک صنعت خاص طبقهبندی کرد و بازارهای متنوعی را پوشش میدهند. به عنوان مثال شرکتهای بزرگی همچون آمازون، علیبابا، تنسنت که از جمله پرارزشترین شرکتها در بازارهای سرمایهاند، اکوسیستمهای دیجیتالی تشکیل دادهاند که بسیاری از بازارها از جمله خردهفروشی، رایانش ابری، پرداخت، تبلیغات و حملونقل را پوشش میدهند. برای چنین اکوسیستمهایی مساله داده حیاتیتر هم میشود.

برند چنین شرکتهایی در ذهن مشتریان فراصنعتی است در حالی که پیش از ظهور چنین شرکتهایی شاهد برندهایی که فراصنعتی باشند نبودیم. کوکاکولا متعلق به صنعت نوشیدنی بود؛ برندهای معروف آرایشی در صنعت محصولات زیبایی و آرایشی قرار داشتند و تویوتا به برندی در صنعت اتومبیل شناخته میشد. اما امروز برندهایی همچون اپل، گوگل و آمازون برندهایی فراتر از صنعت خود هستند. به عنوان مثال اگر شنیده شود که اتومبیلهای اپل به بازار عرضه خواهند شد مصرفکنندگان به راحتی میپذیرند که اپل میتواند اتومبیل تولید کند، اما آیا این اتفاق درباره برندهای سنتی مانند تویوتا یا کوکاکولا هم برقرار است؟ آیا ما میتوانیم به عنوان مصرفکنندگان بپذیریم که مثلاً کوکاکولا وارد تولید گوشیهای هوشمند شود؟

از آن جایی که اکوسیستمهای دیجیتالی برندهای فراصنعتی میسازند و قابلیت ورود به بازارهای متعددی را پیدا میکنند، در ذهن سرمایهگذاران در بازار سرمایه این مگابرند بودن یادآور قدرت درآمدزایی نامحدود چنین شرکتهایی در مقایسه با شرکتهایی است که سقف بازارشان محدود است. قابلیت رشد روزافزون این شرکتها این اعتماد را در سهامداران ایجاد کرده که قیمت سهامشان همواره در رونق باشد و حتی در روزهای رکود بازار نیز کمترین آسیب متوجه چنین برندهایی است که به علت تنوع محصولات خود از تابآوری(Resilience) بالایی برخوردارند. این نیز یکی دیگر از دلایلی است که سبب میشود ، صدر تابلوهای بازار جهانی در اختیار کسبوکارهای تکنولوژیمحور قرار گیرد و ارزش بازار (Market cap) قابلتوجهی را از آن خود کنند.

به راستی چرا چنین است و چرا این شرکتها میتوانند به مگابرند تبدیل شوند؟ و به خوبی میدانیم که این مگابرند بودن برای بسیاری از برندهای تکنولوژیک در بسیاری از کشورها وجود دارد و تنها به ایالات متحده محدود نمیشود. به عنوان مثال امروز علیبابا در چین فراتر از برندی در حوزه خردهفروشی است. برای این اتفاق سه دلیل به نظر میرسد.

دلیل اول آن است که همانگونه که از نام این شرکتها بر میآید محور این شرکتها تکنولوژی است. جف بزوس در نامه سال 2010 خود خطاب به سهامدارن شرکت آمازون مینویسد که تمام تیمها و فرآیندهای این شرکت با فناوری عجین است. دلیل آن که تکنولوژی اطلاعاتی مزیت رقابتی جدی محسوب میشود آن است که در سالهای اخیر عمده پیشرفتهایی که در صنایع دیگر رخ میدهد از حیث فناوری نرم و تغییرات نرمافزاری است. به عنوان مثال اگر صنعت خودرو را در نظر بگیریم آن چه خودروهای مدل جدیدتر را پرارزشتر از مدلهای قدیمی کرده، تغییرات نرمافزاری آن است. پیشرفت در جنبههای سختافزاری مانند بهبود کیفیت لاستیکها با سرعت بسیار پایینتری رخ میدهد. از همین روست که پارادایم شیفت بعدی در صنعت خودرو با به میدان آمدن خودروهای خودران اتفاق میافتد و شرکتهایی برنده این رقابت جدید هستند که مزیت تکنولوژیک دارند. با آن که در تحلیلهای کلاسیک علم استراتژی، ورود به صنعت خودرو بسیار سخت به نظر میرسید و برندهای باسابقهای چون تویوتا، بنز و بیامدابلیو سالها بود که برندهای مطرح این عرصه بودند اکنون میبینیم که این صنعت در معرض دگرگونی (Disruption) است و علاوه بر ظهور خودروساز مطرحی چون تسلا، زمزمههایی از ورود خودروهای خودران شرکتهای تکنولوژی همچون گوگل، اپل و اوبر به گوش میرسد.

دومین دلیل آن است که شرکتهای فناوریمحور با ساخت اکوسیستمهای دیجیتال و شناخت بهتر کاربر به وسیله ردپاهای دیجیتالی ایشان (دادهها) میتوانند به مزیتهای رقابتی با سازمانهایی برسند که از منظر تقسیمبندی سنتی صنایع هیچ ارتباطی با یکدیگر ندارند. به عنوان مثال شرکت زیرمجموعه علیبابا که در حوزه مالی فعالیت میکند با نام انتفایننشال (Ant financial) به دلیل دسترسی به دادههای متنوعی که از فروشندگان مستقل بر روی پلتفرم علیبابا دارد (چه از منظر مالی، چه حجم فروش، چه رضایت مشتریان و صدها شاخص دیگر) میتواند به صورت کاملاً خودکار و در زمان بسیار پایین به اعتبارسنجی فروشندگان دست بزند و بدون آن که از آنها ضمانت بیشتری بخواهد به آنها وام بدهد. این فرآیند به قدری میتواند سریع رخ دهد که آقای مینگ زنگ مدیر ارشد استراتژی شرکت علیبابا در مقالهای با عنوان «علیبابا و آینده کسبوکار» در نشریه وزین هاروارد بیزینس ریویو در سال 2018 مینویسد که این فرآیند وامدهی در عرض چند دقیقه میتواند اتفاق بیفتد و حتی مبالغ اندکی در حد چندصد یوآن (در حدود 50 دلار) نیز به فروشندگان اعطا میشود. تا زمان نگارش این مقاله و در عرض هفت سال، سه میلیون وام با مجموع ۸۷ میلیارد یوآن (۴/۱۳ میلیارد دلار) در اختیار فروشندگان کوچک و متوسط چینی قرار گرفته است. این سرعت و انعطافپذیری در پرداخت را مقایسه کنید با بروکراسی موجود در بانکها که مشتریان روزها برای دریافت وام در آن معطل میمانند و نیاز به وثیقه و ضمانتهای گوناگون وجود دارد و البته کسبوکارهای کوچک و متوسط هم آن چنان شانسی در دریافت وام ندارند.

سومین دلیل آن است که به دلیل وجود خوشنامی و فراصنعتی بودن برند بزرگان تکنولوژی و پرداختهای مالی فراتر از شرکتهای مطرح صنایع سنتی، افراد مستعد فعال در صنایع دیگر علاقهمند به فعالیت در شرکتهای تکنولوژی هستند و جذب چنین استعدادهایی سبب میشود که این شرکتها منحنیهای یادگیری که شرکتهای سنتی در عرض دههها و حتی قرنها طی کردند را در زمانهای بسیار کوتاهتر عبور کنند. به عنوان مثال شرکت اپل یا آمازون به دلیل برندهای جهانی خود میتوانند نیروهای برجسته شرکتهایی همچون تویوتا را جذب خود کنند و از تجربه ایشان استفاده نمایند. این سومین دلیل در واقع نوعی چرخه مثبت را ایجاد میکند، مگابرند بودن موجب جذب استعدادها و منابع میشود و جذب این استعدادها و منابع موجب تقویت برند میشود. در جدول شماره 2، مشاهده میگردد که طبق گزارش WPP –از معتبرترین آژانسهای تبلیغاتی جهان- برندهای تکنولوژیک سهم عمده از برندهای برتر جهانی را دارند و در سال 2019 آمازون پرارزشترین برند در سطح جهان بوده و گوی رقابت را از برندهای پرسابقهای چون مکدونالدز ربوده است.

دلیل چهارم: عدم توانمندی در جذب سرمایه و استعداد توسط رقیبان شرکتهای تکنولوژیمحور (Talent and capital requirements)

احتمال موفقیت در رقابت با شرکتهای تکنولوژیمحوری که سهم عمده بازار را در اختیار دارند پایین است. البته این احتمال پایین به دلیل آن نیست که این شرکتهای تکنولوژیمحور هستند که با توسل به ترفندهای ناعادلانه دیگران را از ورود به رقابت منع میکنند، بلکه به دلایل ساختاری و استراتژیک، هیچ رقیبی نمیتواند به اندازه این شرکتها برای مصرفکنندگان ارزش ایجاد کند.

به عنوان مثال شرکتکنندگان تمایل دارند از پلتفرم فروش آنلاین کالایی استفاده کنند که فروشندگان بسیاری بر روی آن وجود دارند و به اصطلاح به سبب حضور این فروشندگان، جنس پلتفرم جور است یا با ادبیات صنعت خردهفروشی تنوع کالایی (assortment) بالایی بر روی آن وجود دارد (همان گونه که پیش از این دیدیم این اتفاق به سبب اثر شبکهای در پلتفرمهای پیشرو و first mover میافتد). مصرفکنندگان همچنین تمایل دارند محصولات مکمل بسیاری پیرامون آن پلتفرم فروش کالا به وجود آمده باشد و در نهایت این که بتوانند با پایینترین قیمت خرید خود را انجام دهند. تمام این تمایلات در اثر اندازه بزرگ پلتفرم و در اختیار داشتن سهم عمده بازار است که به وجود میآید.

به عنوان مثال رقیبی که بخواهد وارد بازار ایالات متحده شود و با آمازون و گوگل رقابت کند، یا رقیبی که بخواهد در این زمینه در چین با علیبابا و تنسنت رقابت کند یا رقیبی که بخواهد در اندونزی با گوجک(Gojek) رقابت کند، همه شرایط بسیار سختی خواهند داشت. مجموع این دلایل منجر میشود به عدم تمایل سرمایهگذاران و استعدادهای برجسته برای حضور در شرکتهای رقیب شرکتهای پیشرویی که عمده سهم بازار را در اختیار گرفتهاند.

در آن سوی سکه نیز، سرمایهگذاران بسیار علاقهمندند از پلتفرمهای پیشرو حمایت کرده و سرمایه خود را در اختیارشان قرار دهند یا منابع انسانی برجسته بسیار متمایلند برای چنین شرکتهایی کار کنند، اما از این سو رقبایشان که تازه میخواهند وارد چنین بازاری شوند یا سهم اندکی از بازار دارند، به شدت در جذب سرمایه و نیروی بااستعداد مشکل خواهند داشت. این عدم تمایل، عامل چهارمی میشود که رشد سریع را برای شرکتهای تکنولوژی جذاب میکند. آن چنان سریع که رید هافمن بنیانگذار پلتفرم لینکدین از آن با عنوان بلیتزاسکیلینگ (Blitzscaling) نام میبرد. رشدی با سرعت رعد و برق.

جمعبندی

همانگونه که در این مقاله مشاهده شد، رشد سریع و مقیاس بزرگ دژهای مستحکمی برای شرکتهای تکنولوژیمحور میسازند و مدیران این شرکتها را مجاب میکنند تا از تمام توان خود برای رشد بهره گیرند. همان قدر که ایده و تکنولوژی به چنین شرکتهایی برای ارزش پیشنهادی منحصر به فرد یاری میرساند، مقیاس و اندازه به آنها کمک میکند تا مدلهای کسبوکار پایداری بسازند که تا دههها جریان نقدی آزاد ایجاد میکند.

جف بزوس که اکنون مقام ثروتمندترین فرد جهان را به سبب در اختیار داشتن بخش بزرگی از سهام آمازون در اختیار دارد، عادتی دیرینه دارد که هر سال در ابتدای گزارش سالانه شرکت آمازون، متن نامه سال 1997 –اولین سال پس از عرضه عمومی شرکت- را منتشر کند تا نشان دهد پس از گذشت این همه سال هنوز اصول بنیادین آمازون پایدار است. در قسمتی از این نامه میخوانیم:

«در این مقطع ما انتخاب میکنیم که به رشد اولویت دهیم زیرا باور داریم که مقیاس (Scale) برای رسیدن به پتانسیل چنین مدل کسبوکاری (آمازون) ضروری است.»

در سال 2020، با فروش سالانه نزدیک به سیصدمیلیارد دلار، با ارزش بازاری نزدیک به 1600 میلیارد دلار و حضور در لیست پرارزشترین ده شرکت دنیا، رشد هنوز جایگاه ویژهای در مدل ذهنی بزوس دارد. البته بزوس در این میان استثنا نیست و این اصلی مشهود در ذهن بسیاری از مدیران و سرمایهگذاران عرصه تکنولوژی است.